国家公務員の定年年齢を引き上げる改正国家公務員法が、いよいよ来年、令和5年4月1日から施行されます。

民間企業に先駆けて60歳以上への定年延長が義務化されるということで、今後の民間企業の動きにも少なからず影響を与えることになるでしょう。そのように考える理由について、法改正の内容とともに簡単に触れておきたいと思います。

(1)理由①段階的定年延長の手法は、多くの企業にとって受け入れやすい

国家公務員法の改正内容については、下記の資料で概要がまとめられていますので、参考にしてください。

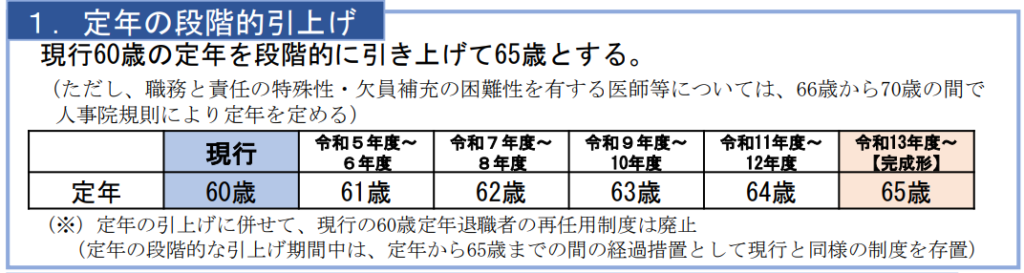

まずは、資料①から見ていきます。改正法の最大の特徴は、定年延長が段階的に行われることにあります。具体的には、令和5年度(2023年)から2年ごとに1歳ずつ定年年齢が引き上げられることとなり、最終的に定年年齢が65歳になるのは令和13年度(2031年)からとなります。

また、定年年齢の引き上げに合わせて、60歳定年退職者の再任用制度(民間企業で言う、継続雇用制度、定年再雇用制度が該当)を廃止することも注記されています(以上について、図表①参照)。

<図表① 国家公務員法改正案による、定年の段階的引き上げ>

大手企業等の先進事例では、比較的定年年齢を一気に65歳まで引き上げる例が多いですが、高年齢社員を活用していく上での諸々のハードル(総額人件費の上昇リスクをはじめ、高年齢社員のモチベーション管理、生産性維持などの組織運営課題)を考えれば、段階的に定年を延長していくやり方の方が、多くの民間企業にとっては受け入れやすい(運用しやすい)のではないでしょうか。

(2)理由②定年延長でも60歳以後の賃金を下げる手法や、60歳以後定年前に退職金を受け取りやすくする手法は、多くの企業にとって受け入れやすい

改正法の2つ目の特徴は、定年年齢の引き上げに合わせて、国家公務員の給与制度あるいは退職金制度の運用についても変更を加えている点にあります。具体的な内容については、資料②も併せて確認してください。

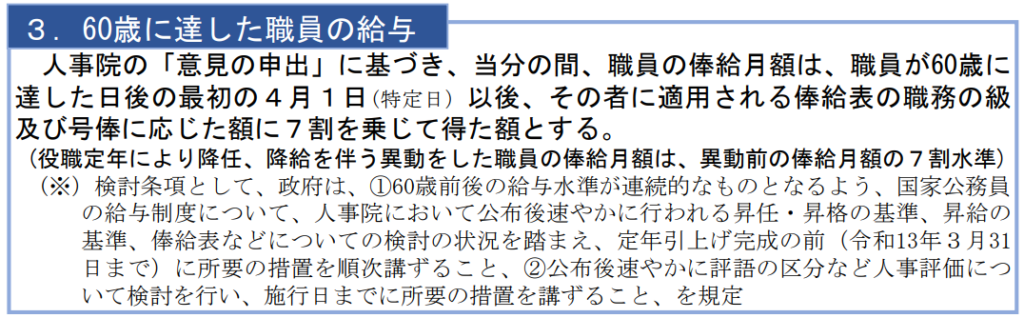

まず、給与制度については図表②にあるように、「当分の間、職員の俸給月額は、職員が60歳に達した日後の最初の4月1日(特定日)以後、その者に適用される俸給表の職務の級及び号俸に応じた額に7割を乗じて得た額とする。」という内容が、具体的に規定されています。

もっとも、「当分の間」という条件が設定されており、資料①によれば、「政府は、60歳前後の給与水準が連続的なものとなるよう」に、定年引き上げの完成前(令和13年3月31日まで)に所要の措置を順次講ずること、との記載があり、定年延長に伴う60歳以降の一律賃金引き下げは臨時の措置という位置づけにしていることも分かります。

<図表②―1 60歳に達した職員の給与>

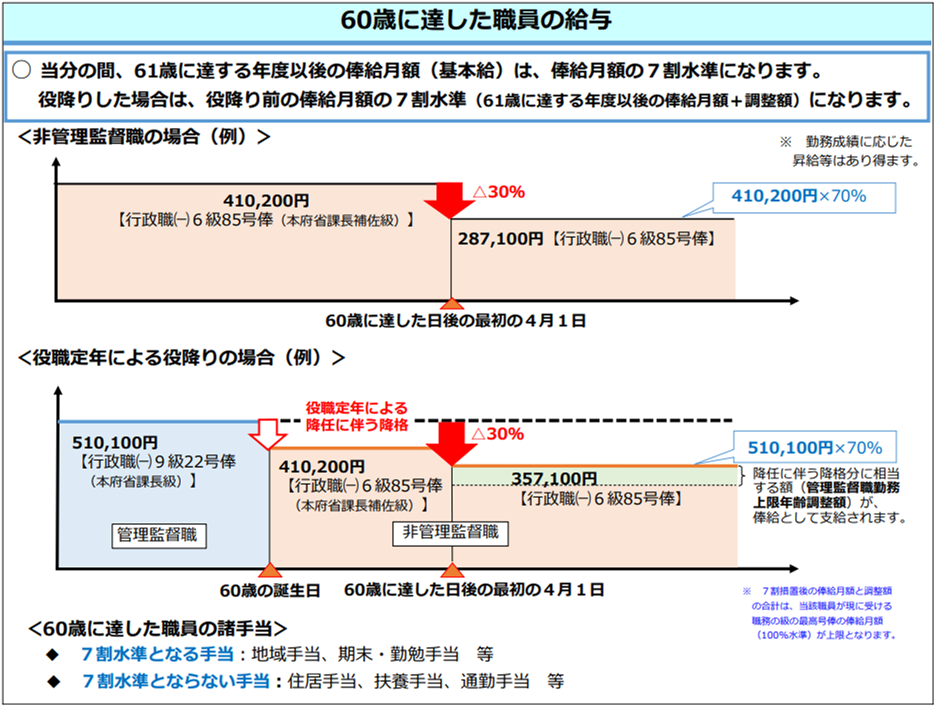

<図表②―2 60歳に達した職員の給与>

改めて、60歳以上への定年延長を行う場合でも、60歳以後の賃金の引き下げを前提とする制度設計を行っている点は、多くの民間企業にとって受け入れやすいものであると考えます。

というのも、ご存じのように大半の民間企業では定年後は高年齢者雇用安定法に基づく継続雇用制度を採用しており、実態としては同一職務であっても賃金水準は3~4割程度引き下げられています。この点、人事院の方針に従うならば、将来的な方向性は別として、たちまちは60歳以上の給与水準を引き上げないままで定年延長を行うという選択肢を取りやすくなると考えられるからです。当然、社員側としては定年延長に伴う給与の引き上げを(現時点で低下している前提であれば)希望するでしょうが、国の方針に沿っているとして説明がしやすくなるため、同様の方法で定年延長を行う企業が増えてくることも十分に予想されます。

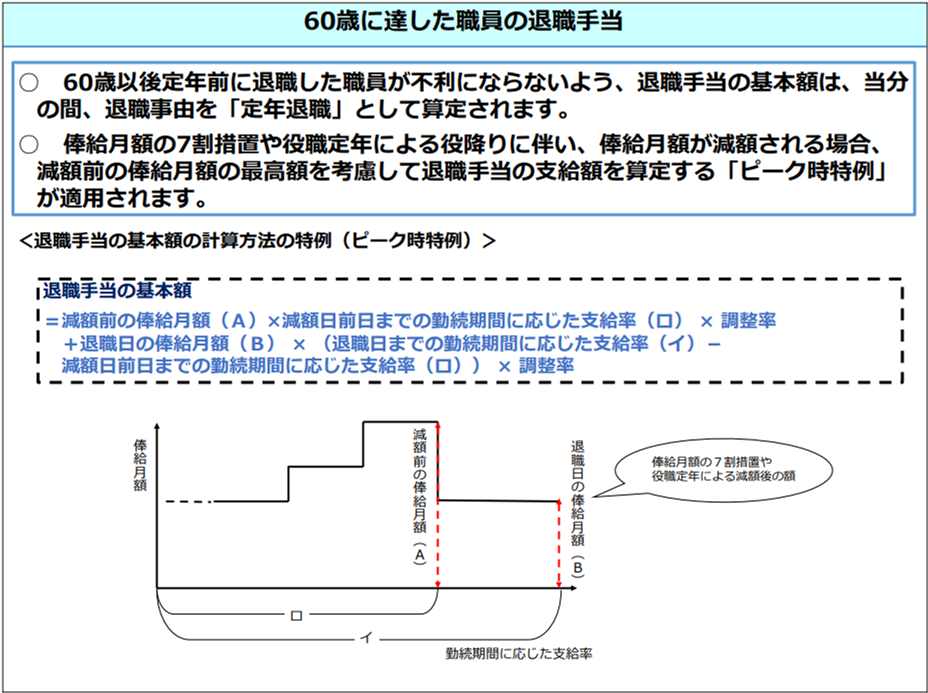

また、退職金の支給に関しても、定年延長に伴う運用上の工夫がなされています。具体的には図表③にあるように、定年延長実施後、新定年年齢到達より前に中途退職した場合でも「定年退職」として扱われ、更に退職金計算の基礎となる「俸給月額」については、60歳以後に減額される前の「俸給月額の最高額を考慮して退職手当の支給額を算定する」という「ピーク時特例」が適用されることとなります。

<図表③ 60歳に達した職員の退職手当>

定年延長に伴う退職金支給の運用変更に関しては、民間企業においても大変重要な課題となっています(また別のコラムでも扱う予定です)。元々60歳定年時点で退職金を受け取ることを踏まえてライフプランを設計していた社員にとっては、受け取る時期が遅くなることを望まない人も多いでしょう。

加えて、新定年年齢より前に退職をすると自己都合退職となって退職金が減額される、あるいは60歳以後の減額された基本給ベースで退職金が計算されてしまう、というような制度設計であれば、一部の社員にとって非常に不利な制度となってしまう可能性もあります。そうした課題に対応する方法として、改正法の内容は民間企業にとっても受け入れやすく、参考にしやすい内容であると考えられます。

(3)理由③60歳到達後の役職定年制の導入は、多くの企業にとって受け入れやすい

最後に、定年延長の導入により組織運営に支障が生じることのないよう、「役職定年制」が公式に導入される点も、民間企業が定年延長を推進するにあたり、受け入れやすい内容であると考えられます。

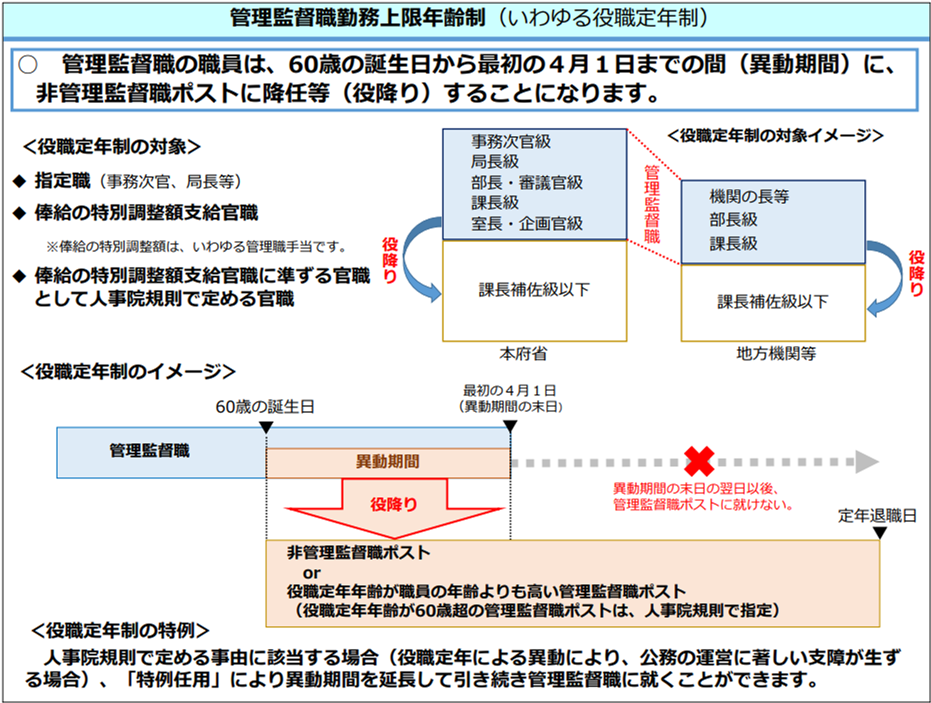

図表④によれば、役職定年制に関しては、「管理監督職の職員は、60歳の誕生日から最初の4月1日までの間(異動期間)に、非管理監督職ポストに降任等(役降り)することになります。」とあります。降任後の処遇は非管理職層ではありますが、「監督職級」ということで、能力や経験を踏まえた一定以上の役割が与えられるようです。

<図表④>

民間企業においても、定年延長によって組織の新陳代謝を遅らせたくないと考える企業は多いでしょうし、国家公務員に対する60歳時点での役職定年(ここでは管理職定年)が制度化されれば、後追いがしやすいと考えられます。もっとも、役職定年の例外措置は設けられており、柔軟な運用も可能な仕組みになっていますので、その点も含めて民間企業で応用しやすいと言えるでしょう。

以上、国家公務員法の改正が民間企業の定年延長の動きに与える影響について、簡単に触れてきました。更に詳しく知りたい場合は、ご紹介した資料にあたっていただくことを推奨します。

もっとも、あくまで推測の域を出るものではなく、また筆者自身が国家公務員法改正による定年延長及び人事制度改革の方法を民間企業が取り入れることに全面的に賛成をしているというわけではありません。

当サイト内でも基本的な考え方として述べさせていただいているように、民間企業においてはあくまで高年齢者活用の方針をベースとして、企業ごとの実態、高年齢者活用の必要性に応じた取り組みを展開すべきであるという考え方に基づいています。