60歳以降 定年延長・再雇用後の給与相場・平均データの調査結果比較

60歳以降の年間給与は、60歳前の7割が妥当。

これは、国家公務員の定年延長を検討する際、民間企業の実態から判断して、人事院が国会と内閣に提言した意見書の結論です。

60歳以降で定年延長や定年再雇用となった場合、どの程度の給与水準となるか。公的機関による調査だけでも複数存在し、微妙に結果のデータが異なっています。その原因は、それぞれの調査対象や調査方法が異なるためです。そこで、各調査結果を比較しながら、実態の値を考えてみることにしましょう。

-

『賃金構造基本統計調査』 厚生労働省

https://www.mhlw.go.jp/toukei/list/chinginkouzou.html

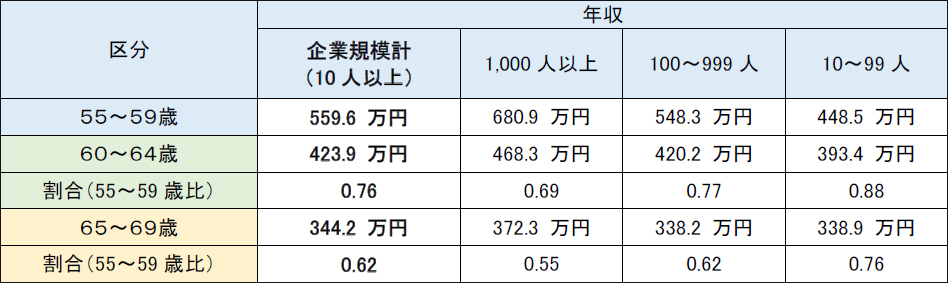

令和4年賃金構造基本統計調査の産業計データより、「55~59歳」「60~64歳」「65~69歳」の各年齢区分における平均年収(=所定内給与×12ヶ月+年間賞与その他特別給与額)を計算し、企業規模別に示しました。年齢区分ごとの平均年収

令和4年 賃金構造基本統計調査(厚生労働省)より弊社作成 ※画像をクリックすると拡大します

企業規模計(10人以上の事業所)で、55~59歳の年収559.6万円が、60~64歳で423.9万円、65~69歳で344.2万円となっています。55~59歳の年収を1.0とすると、60~64歳で0.76、65~69歳で0.62と減少していきます。

このデータは、「短時間労働者」に該当しない所定労働時間・日数の「一般労働者」を、調査対象にしている点が特徴です。フルタイム勤務者という括りですので、正社員だけでなく、フルタイムの契約社員も含みます。したがって、60歳以降もフルタイムで勤務する正社員と定年再雇用者、契約社員などが対象ということになります。定年再雇用後はパートタイム勤務になる人が一定数いることを考慮すると、定年再雇用後の平均値はこれよりも幾分下回ると考えた方がよいでしょう。

01 まとめ

50代後半の年収水準が、60代前半では75%前後、60代後半では60%前後になる。また、企業規模が大きくなるにつれ、年収水準は高くなるものの、減額率では大きくなる傾向となっている。

-

『民間給与実態統計調査』 国税庁

https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan2021/minkan.htm

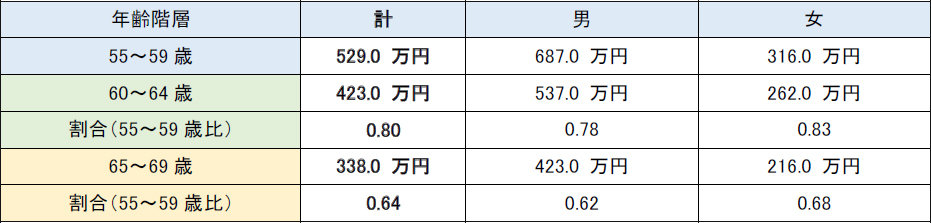

次は、国税庁の「民会給与実態統計調査」から、男女別の「55~59歳」「60~64歳」「65~69歳」の各年齢区分における平均給与(年間)です。年齢階層別の平均給与(年間)

民間給与実態統計調査結果 令和3年分調査(国税庁)より弊社作成 ※画像をクリックすると拡大します

男女合計では、55~59歳の年収529.0万円が、60~64歳で423.0万円、65~69歳で338.0万円となっています。55~59歳の年収を1.0とすると、60~64歳で0.80、65~69歳で0.64となっています。先ほどの、賃金構造基本統計調査と比較すると、60~64歳と65~69歳の年収はほぼ一致しているものの、55~59歳の年収が低く出ています。

この調査では、パート・アルバイトなどを含む従業員と役員まで対象にしており、対象者の違いが影響していると考えられます。役員数に比べて、パート・アルバイトは対象人数が多いため、55~59歳の平均年収が低く出ていると考えられます。

また、男女別にみて各年代で2倍程度の年収差が出ているのは、女性の方がパートタイム勤務の割合が多いためと推測されます。また、正社員に限っても、一般的に男性が50代後半で賃金水準がピークを迎えるのに対して、女性の賃金水準は30代から横ばいとなっていることも影響しています。

02 まとめ

男女とも、50代後半からの年収減額傾向は大きな差はないが、年収水準には2倍程度の格差がついている。男女間における、正社員の賃金カーブとパート社員比率の違いが要因として考えられる。

-

『民間給与の実態』 人事院

https://www.jinji.go.jp/kyuuyo/minn/minnhp/minR04_index.html

続いて、人事院の「令和4年職種別民間給与実態調査」から、定年年齢を60歳から引き上げた事業所における給与の状況です。定年年齢を60歳から引き上げた、定年延長の実施企業ということになります。ア 一定年齢到達を理由とした給与減額の状況

※画像をクリックすると拡大します

イ 60歳で給与を減額している事業所における60歳を超える従業員の年間給与水準

令和4年職種別民間給与実態調査 ※画像をクリックすると拡大します

「ア 一定年齢到達を理由とした給与減額の状況」では、給与減額ありが課長級で46.7%、非管理職で42.6%となっており、半数強の会社が「一定年齢到達時の給与減額なし」となっています。かなり意外な感じもしますが、定年延長の際には(年齢によって)給与減額しないという会社が過半数ということです。

また、「イ 60歳で給与を減額している事業所における60歳を超える従業員の年間給与水準」は、「給与減額あり」と回答した会社のうち、どの程度まで減額するかを聞いています。その結果、課長級、非管理職とも60歳前の77.4%水準ということでした。この値は、先の『01賃金構造基本統計調査』 『02民間給与実態統計調査』とも近い水準となっています。

この調査の対象は、企業規模および事業所規模が50人以上の民間企業ということで、少し企業規模が大きくなるものの、特に偏りがあるとは思えません。

03 まとめ

61歳以上に定年延長している会社は、半数強が定年前の給与水準を維持し、残り半数弱が給与減額するものの、60歳前の平均8割弱の水準となっている。

-

『高年齢者の雇用に関する調査(企業調査)』 (独)労働政策研究・研修機構

https://www.jil.go.jp/institute/research/2020/198.html

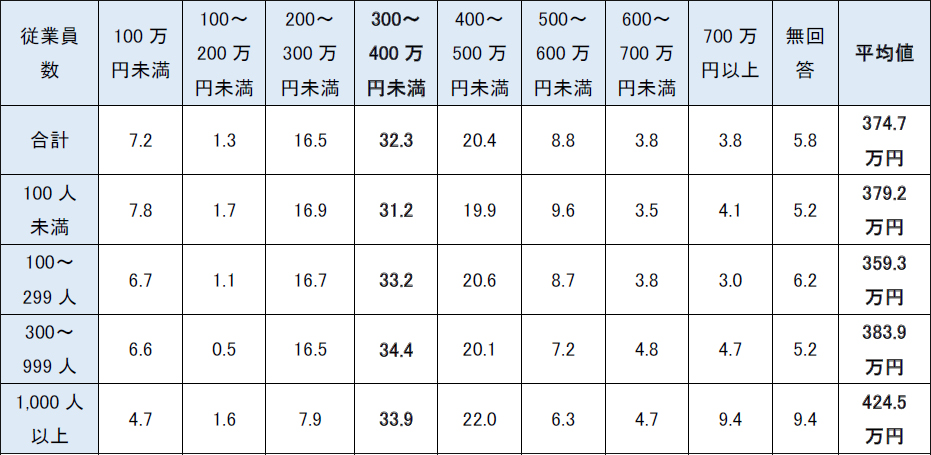

最後は、独立行政法人 労働政策研究・研修機構の「高年齢者の雇用に関する調査(企業調査) 令和2年」です。60歳以上の給与水準における総合的な調査となっています。①60 代前半のフルタイム勤務・継続雇用者の平均的な年収の分布(単位:%)

①~④とも、高年齢者の雇用に関する調査(企業調査) 令和2年 (独)労働政策研究・研修機構 ※画像をクリックすると拡大します

②フルタイム勤務・継続雇用者の 61 歳時点の賃金水準の平均値(業種別・従業員規模別、60 歳直前の賃金を 100 とした時の指数)

※画像をクリックすると拡大します

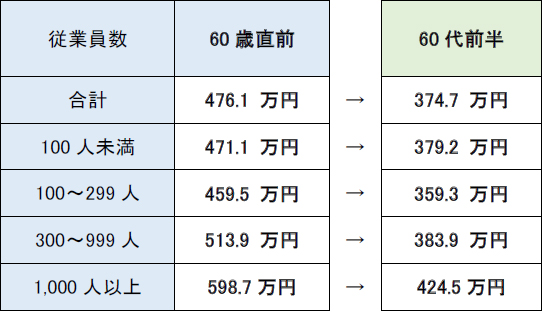

平均年間賃金の減額イメージ

①、②のデータを基に弊社作成 ※画像をクリックすると拡大します

まず、60代前半における従業員規模別の年収分布と平均値。どの規模区分でも、300~400万円未満が最大で、平均値は合計で374.7万円となっています。更に、平均的な人の60歳直前との賃金対比では、合計で78.7%と、これまで紹介してきた各種調査とほぼ一致します。

従業員数区分別で見ると、企業規模が大きくなるにつれ、平均値は100人未満:379.2万円→100~299人:359.3万円→300~999人:383.3万円→1000人以上:424.5万円と概ね増加傾向となっています。一方、60歳直前比では、100人未満:80.5%→100~299人:78.2%→300~999人:74.7%→1000人以上:70.9%と、減少傾向となります。

この2つのデータを基に作成した「平均年間賃金の減額イメージ」では、60歳直前の平均年収が476.1万円となり、『01賃金構造基本統計調査』 『02民間給与実態統計調査』と比較し、かなり低い値となってしまいました。この調査の対象は、常用労働者 50 人以上を雇用している企業で60歳到達まで正社員の継続雇用者ということで、調査対象の問題ではなさそうです。おそらく、企業規模の小さい会社の割合が多く、そちら側に平均値が引きずられているためと推測されます。

次に、「定年なし」「定年あり」の区分では、どうでしょう。

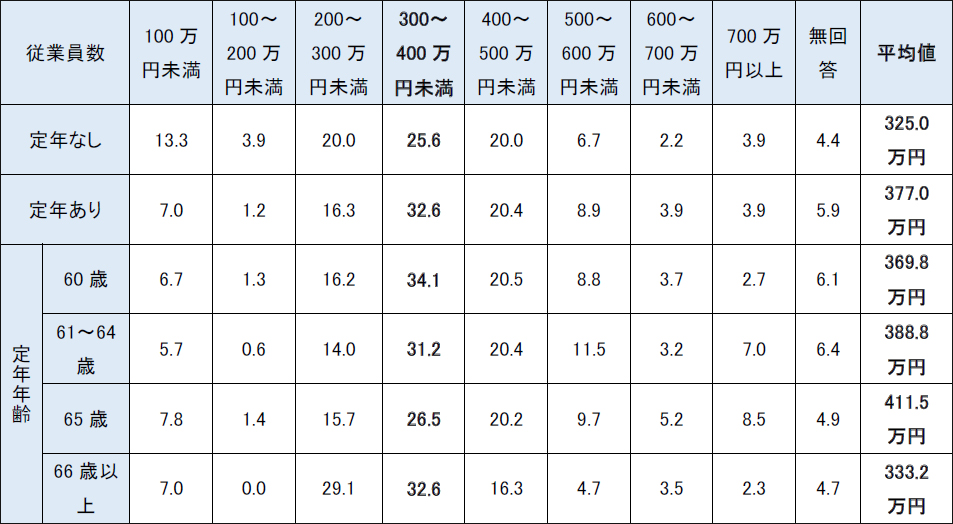

③60 代前半のフルタイム勤務・継続雇用者の平均的な年収の分布(定年の有無・定年年齢別、単位:%)

※画像をクリックすると拡大します

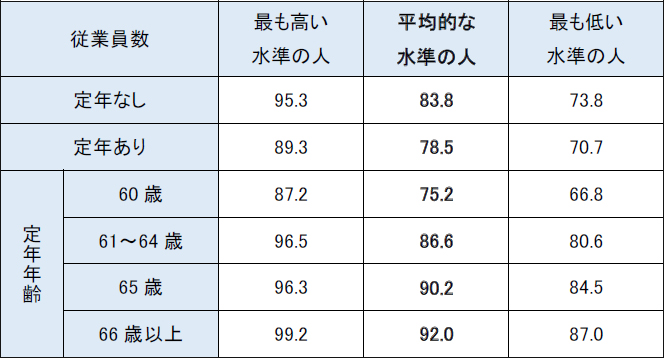

④フルタイム勤務・継続雇用者の 61 歳時点の賃金水準の平均値(定年の有無・定年年齢別、60 歳直前の賃金を 100 とした時の指数)

※画像をクリックすると拡大します

平均年間賃金の減額イメージ

③、④のデータを基に弊社作成 ※画像をクリックすると拡大します

60代前半における従業員規模別の年収平均値では、60歳定年の会社(369.8万円)が65歳定年の会社(411.5万円)より低いことは理解できますが、それ以上に定年年齢66歳以上(333.2万円)、定年なし(325.0万円)の会社が低くなっています。

平均的な人の60歳直前との対比では、65歳定年の会社が75.2%であるのに対して、65歳定年:90.2%、66歳以上定年:92.0%、定年なし:83.8%と、いずれも高くなっています。

この2つのデータを基に作成した「平均年間賃金の減額イメージ」で見てみると、60歳前の給与水準は60歳定年の会社(491.8万円)が最も高く、定年なし(387.8万円)や66歳以上定年(362.2万円)の会社は、そこから100万円以上低くなっていることになります。

04 まとめ

年収水準が高いほど定年延長に消極的で、逆に年収水準が低いほど66歳以上の定年延長や定年制廃止に踏み切りやすいという傾向が出ている。また、60歳直前と比較した61歳時点の平均的な年収水準では、60歳定年(定年再雇用)の会社は75%程度、65歳定年(定年延長)の会社は90%程度となっている。

しかし、各調査によって対象が異なるものの、中小企業や零細企業、非管理職、更には契約社員やパート社員の割合も多く、平均するとこのような調査結果となっているのです。したがって、自社の定年再雇用制度や定年延長時の賃金水準を考える際には、各調査の対象企業や対象者属性など、平均データの背景も考慮した上で、参考にしてください。